(ライターFT)

資本家側に回る方法 投資編

●金融庁のホームページをみると、投資の基本が掲載されています。国が投資を進めていると言ってもいいでしょう。

将来どのような仕事に就くのか→どのくらいの収入があるのか

結婚(結婚式)はするのか→するのであれば、費用はどのくらいかかるのか

子どもは作るのか→作るのであれば、出産や子育て・教育にどのくらいの費用がかかるのか

住宅は持ち家に住むのか、賃貸にするのか→購入費用・賃料はどのくらいかかるのか

転職はするのか→するのであれば、収入はどのくらい変わるのか

老後はどういった生活がしたいのか→老後の資金はどのくらい必要なのか

ライフプランを若いうちから考えておけば、老後の計画も考えやすいということなのか、面白いのは●ライフプランシミュレーションというページには驚きました。

色々な項目にチェックを入れ診断すると、アドバイスや世帯にあった資産運用の考え方を自動で診断してくれるページなります。

そして貯蓄と投資の違いやリスクがあることも説明しています。

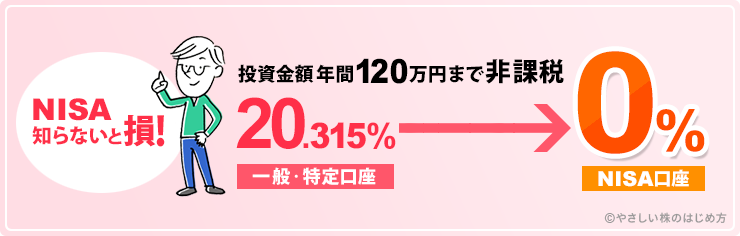

投資のことを調べているとNISAという言葉が出てきます。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

NISAとは「少額投資非課税制度」の愛称になり、毎年120万円までの少額投資に対して、そこから得られる利益は非課税となる制度になります。

物事には必ず光りと影があります。つまりメリットとデメリットです。

非課税はメリットですが、場合によっては損失が発生したにもかかわらず課税されることさえも生じ得るかも知れないデメリットになります。

●いまさら聞けないNISAとは メリット・デメリットや始め方を徹底解説

上記サイトでメリットとデメリットをよく読んでおきましょう。

年間120万円までなら利益も微々たる物という金融庁の考え方でしょう。

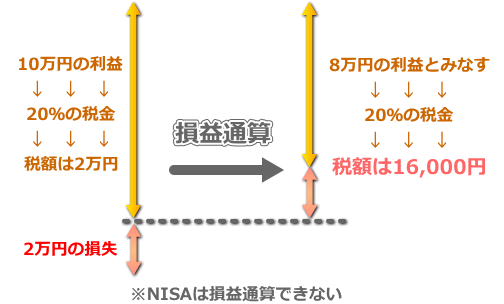

投資信託や株の取引で損失が出た場合には、ほかで出た利益と合算して税金を減らす損益通算が使えるのですが、NISAではこの仕組みが使えなくなります。

こうした場合、大きな損益が出る前に売ってしまうということで、この危機は回避できます。

でも投資を始めるならNISAは少額から始められるので、入りやすいです。

投資信託とはいったい何?

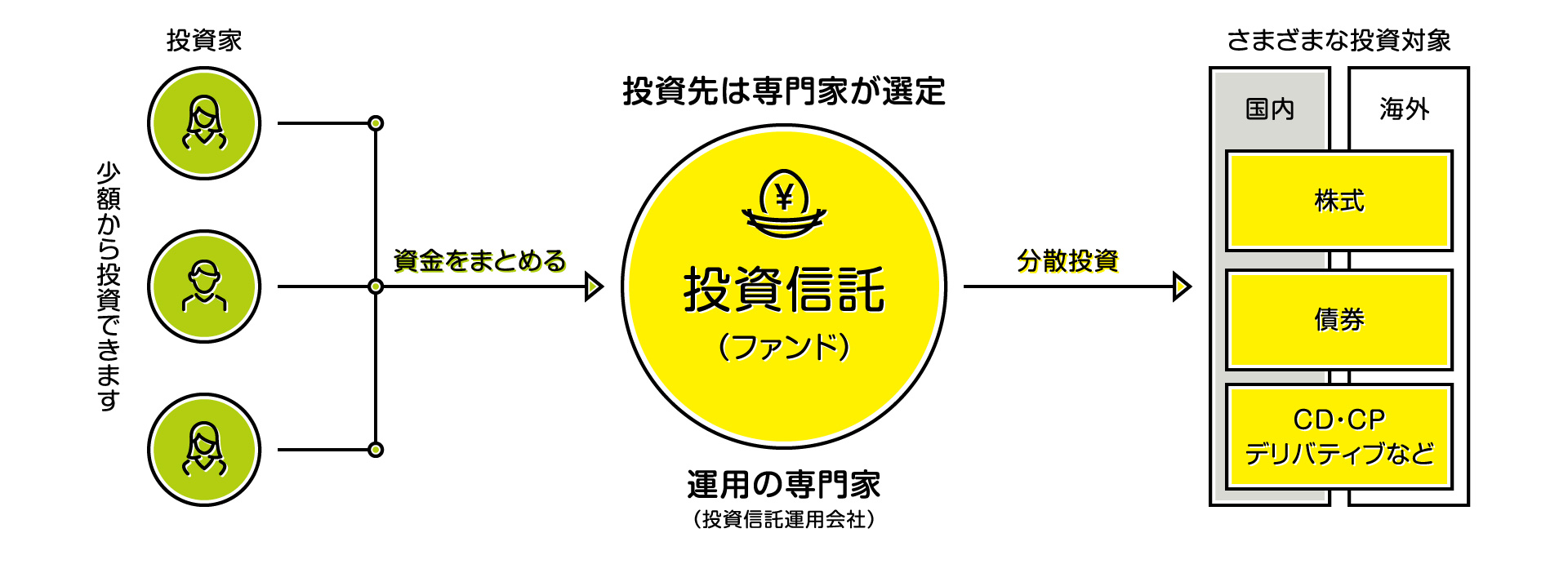

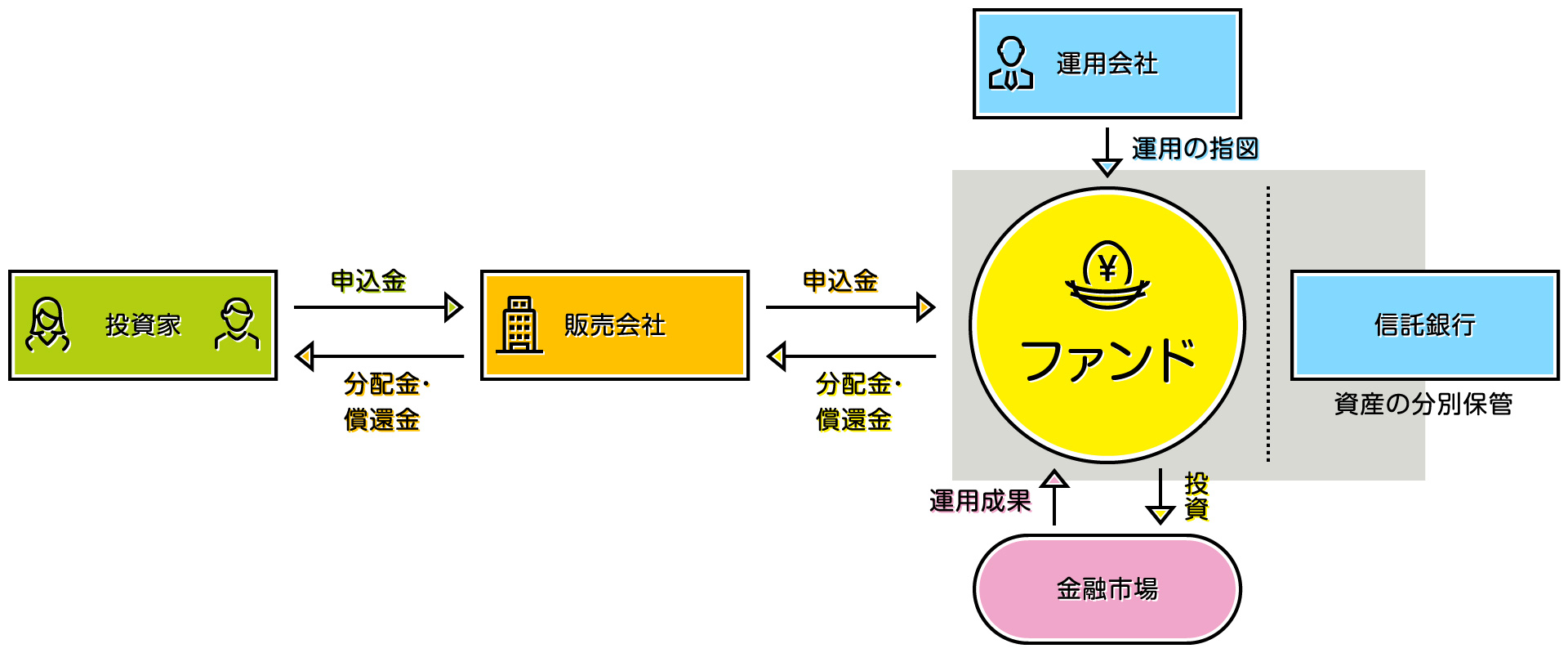

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」になります。

運用の専門家が株式や債券などに投資・運用とありますが、これを最近ではAIで行なっている場合が増えています。

投資家から集めたお金はひとつにまとめられ、資産管理を専門とする、「信託銀行」に保管してもらい、運用会社は、集めたお金をどこにどうやって投資するのか考え、その投資の実行を、お金を管理している信託銀行に指図、これを運用指図といい、運用会社がその権限を持っており、運用会社の指図を受けて、株や債券の売買を行うという仕組みになります。

だんだん理解できてきましたね。

では投資信託で儲かったらどうなるのかを考えていきましょう。

続く。

資本家側に回る方法 投資編

●金融庁のホームページをみると、投資の基本が掲載されています。国が投資を進めていると言ってもいいでしょう。

将来どのような仕事に就くのか→どのくらいの収入があるのか

結婚(結婚式)はするのか→するのであれば、費用はどのくらいかかるのか

子どもは作るのか→作るのであれば、出産や子育て・教育にどのくらいの費用がかかるのか

住宅は持ち家に住むのか、賃貸にするのか→購入費用・賃料はどのくらいかかるのか

転職はするのか→するのであれば、収入はどのくらい変わるのか

老後はどういった生活がしたいのか→老後の資金はどのくらい必要なのか

ライフプランを若いうちから考えておけば、老後の計画も考えやすいということなのか、面白いのは●ライフプランシミュレーションというページには驚きました。

色々な項目にチェックを入れ診断すると、アドバイスや世帯にあった資産運用の考え方を自動で診断してくれるページなります。

そして貯蓄と投資の違いやリスクがあることも説明しています。

投資のことを調べているとNISAという言葉が出てきます。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

NISAとは「少額投資非課税制度」の愛称になり、毎年120万円までの少額投資に対して、そこから得られる利益は非課税となる制度になります。

物事には必ず光りと影があります。つまりメリットとデメリットです。

非課税はメリットですが、場合によっては損失が発生したにもかかわらず課税されることさえも生じ得るかも知れないデメリットになります。

●いまさら聞けないNISAとは メリット・デメリットや始め方を徹底解説

上記サイトでメリットとデメリットをよく読んでおきましょう。

年間120万円までなら利益も微々たる物という金融庁の考え方でしょう。

投資信託や株の取引で損失が出た場合には、ほかで出た利益と合算して税金を減らす損益通算が使えるのですが、NISAではこの仕組みが使えなくなります。

こうした場合、大きな損益が出る前に売ってしまうということで、この危機は回避できます。

でも投資を始めるならNISAは少額から始められるので、入りやすいです。

投資信託とはいったい何?

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」になります。

運用の専門家が株式や債券などに投資・運用とありますが、これを最近ではAIで行なっている場合が増えています。

投資家から集めたお金はひとつにまとめられ、資産管理を専門とする、「信託銀行」に保管してもらい、運用会社は、集めたお金をどこにどうやって投資するのか考え、その投資の実行を、お金を管理している信託銀行に指図、これを運用指図といい、運用会社がその権限を持っており、運用会社の指図を受けて、株や債券の売買を行うという仕組みになります。

だんだん理解できてきましたね。

では投資信託で儲かったらどうなるのかを考えていきましょう。

続く。